No toca la canasta familiar, pero si el IVA

El 1 de septiembre, el ministerio de hacienda presentó el proyecto de la nueva “Ley de Financiamiento, una reforma tributaria que, busca fortalecer las finanzas públicas, garantizar recursos para la inversión social y avanzar en progresividad fiscal”. Ajustes en el IVA aplicables a vehículos híbridos, bebidas alcohólicas, hospedaje de no residentes y juegos de azar por internet. Impuestos a los combustibles fósiles, alcohol carburante y biodiesel, con un crecimiento progresivo y Cambios en el impuesto de renta para personas naturales, que incluyen la eliminación de deducciones y descuentos, entre ellos el de dividendos.

¿Cuáles son las principales propuestas de la nueva reforma o ley de financiamiento?

El aumento del IVA del 5% al 19% para vehículos híbridos. 19% para bebidas alcohólicas (aguardiente, ron, whisky, brandis, vodka y vinos) y para juegos de suerte y azar. También para el carbón carburante desde julio 2026.

Alcohol: unificar las medidas según el grado de alcohol hasta 30% de IVA sobre el precio final.

A boletas con valor superior a $500 mil para espectáculos, esparcimiento deportivo y espectáculos de diversión.

También aplicará para hospedajes a no residentes y el componente inflacionario de los rendimientos financieros. los servicios de software y procesa-miento en la nube y para cirugías estéticas, arrendamiento de espacios para exposiciones, servicios de transporte de valores.

10% de IVA para cigarrillos en cajetilla y 30% para vapeadores o cigarrillos electrónicos.

El aumento gradual de 10% en 2026 y 19% en 2027 para la gasolina y acpm.

El impuesto al Patrimonio: arranca con 0,5% y va aumentando hasta 5%. Las ganancias ocasionales por rifas y apuestas: pasa de 20% a 30%.

La sobretasa para la extracción de carbón será del 15% y en el sector financiero la sobretasa se aumenta del 35% al 50%.

Los dividendos enviados al exterior pasan del 20% a 30% y el impuesto especial al sector de extracción de petróleo crudo y carbón del 1% para la primera venta o exportación, pero excluidos los pequeños productores.

Impuesto al consumo en bienes lujosos (vehículos, yates, motos) aumenta de 16% a 19%.

Deja abierta la posibilidad de gravar los criptoactivos y actividades comerciales no asociadas al culto religioso.

Otros aspectos comparativos:

Sobretasa para sectores específicos: – 2021: para instituciones financieras y sectores específicos. -2025: sobretasa para sectores como la minería y energía.

Incentivos y beneficios: -2021: beneficios para inversión en ciencia y tecnología. -2025: beneficios para inversión en sectores clave como turismo y energía renovable

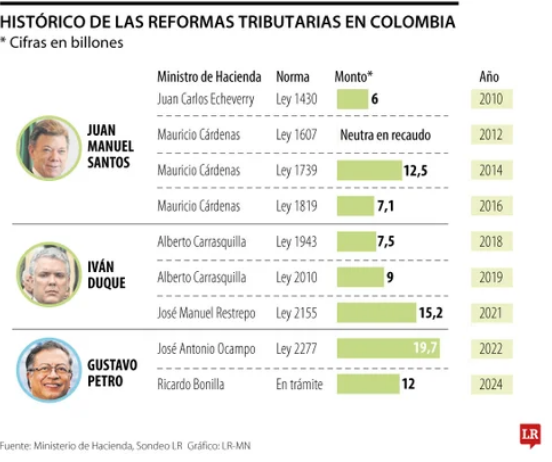

Es importante tener en cuenta que estos cambios pueden estar su-jetos a ajustes y modificaciones adicionales en la legislación. La reforma tributaria de 2025 busca recaudar $26,3 billones para financiar parte del Presupuesto General de la Nación de 2026.

La mayor dificultad para que este proyecto sea aprobado como está en su texto es la condición electoral de este tiempo y que a la par se presenta el presupuesto general de la Nación por $557 billones, 28,9% del PIB, cuya ejecución dependerá de la aprobación de la Ley de Financiamiento.

Este proyecto tiene un enfoque a reivindicar el rol de la gestión pública para liderar la transformación social y productiva, alineándose con los principios de equidad y justicia del Estado Social de Derecho.